금융감독원 전자공시시스템에 따르면 메르세데스벤츠코리아(2020년 기준), BMW코리아, 아우디폭스바겐코리아(2020년 기준), 한국토요타자동차(3월 결산법인) 등 국내 4대 수입차 업체들의 최근 감사보고서를 분석한 결과 이들 업체들의 연간 영업이익률은 평균 2%대에 불과했다. 연평균 1.6%를 기록했던 전년 대비 0.4%p가 늘어났지만, 여전히 낮은 영업이익률을 기록하고 있는 것으로 확인된 것이다.

반면 이들 4대 수입차 업체들의 전속 할부금융사들은 지난해 ‘연평균 21.4%’라는 경이적인 영업이익률을 기록했다. 2020년에도 4대 할부금융사들의 연평균 수익률도 19.7%로 조사됐다.

금융권에서는 이를 근거로 수입차 업체들의 전속 할부금융사들이 과도한 이율을 고객들에게 적용하고 있는 것 아니냐는 관측이 금융사들 사이에서 퍼지고 있다.

여신업계에 따르면 국내에서 영업 중인 수입차 업체들의 전속 할부금융사들은 총 4곳에 불과하다. 메르세데스벤츠코리아의 전속 할부금융사인 메르세데스벤츠파이낸셜서비스코리아, BMW코리아의 BMW파이낸셜서비스코리아, 폭스바겐·아우디·포르쉐·벤틀리·람보르기니·만트럭 등 폭스바겐그룹 계열의 모든 브랜드를 취급하는 폭스바겐파이낸셜서비스코리아, 토요타와 렉서스의 전속 할부금융사인 토요타파이낸셜서비스코리아 등이 대표적이다.

르노코리아자동차의 경우 전속 RCI파이낸셜코리아라는 전속할부금융사를 통해 과거 닛산과 인피니티의 할부금융을 취급했지만, 현재 두 브랜드가 철수하면서 국내 완성차브랜드인 르노만 취급하고 있어 제외했다. 한국GM 역시 수입차 브랜드에 속해 있지만, 국내 여신업체들과의 할부금융사 계약을 맺고 영업 중이다.

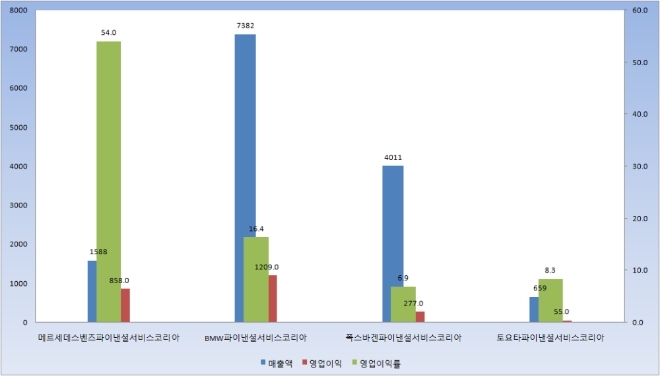

4대 전속 할부금융사들 중에서 지난해 가장 높은 매출액을 기록한 곳은 BMW파이낸셜서비스다. BMW파이낸셜서비스는 지난해 7382억원의 매출액에 1209억원의 영업이익을 달성하며 16.4%을 기록했다.

뒤를 이어 폭스바겐파이낸셜서비스코리아가 매출액 4011억원, 영업이익은 277억원을 기록했다. 영업이익률은 6.7%로 업계 평균보다 아래로 조사됐다.

수입차 업계의 1위 브랜드인 메르세데스벤츠코리아의 전속할부금융사인 메르세데스벤츠파이낸셜서비스코리아는 지난해 1588억원의 매출액에 858억원의 영업이익을 냈다. 영업이익률이 무려 54%에 달한다. 앞선 2020년에는 57%의 영업이익률을 기록했다.

반면 차를 직접 판매하는 수입차 업체들의 연평균 영업이익률은 전속 할부금융사들의 평균 영업이익률 대비 10분의 1정도 수준에 불과했다.

메르세데스벤츠코리아의 2020년 감사보고서에 따르면 벤츠는 2020년 5조3382억원의 매출액을 기록했지만, 영업이익은 1999억원에 불과했다. 영업이익률이 고작 3.7%에 불과한 수준이다.

토요타와 렉서스 브랜드를 취급하는 한국토요타자동차(3월 결산법인)는 최근 감사보고서에서 7328억원의 매출액을 기록했다고 밝혔지만, 영업이익은 229억원에 불과해 영업이익률은 3.1%에 그쳤다.

BMW코리아도 지난해 4조6733억원의 매출액을 기록했지만 영업이익은 995억원(영업이익률 2.1%)에 불과했다.

아우디폭스바겐코리아는 지난 2020년과 2019년에 8000억원대를 육박하는 매출액을 냈지만, 디젤게이트에 따른 리콜조치와 충당금 및 과징금으로 인해 각각 191억과 370억원의 영업적자를 기록했다. 다만 아우디폭스바겐코리아는 영업적자에도 불구하고 지난 2020년 170억원의 당기순이익을 냈는데, 본사로부터 받은 지원금이 반영된 것으로 해석된다.

전속 할부금융사들이 이처럼 높은 영업이익률을 기록할 수 있는 것은 무엇 때문일까. 금융권 관계자들은 낮은 조달비용과 이자율, 그리고 수입차 업체들을 통한 안정적인 판매망을 배경으로 지목했다. 본사 및 해외에 자리한 관계사로부터 낮은 금리에 자금을 끌어오면서 높은 영업이익률을 기록할 수 있었다는 해석이다.

실제로 수입차 전속 할부금융사들의 재무제표를 살펴보면 본사 및 관계사와의 거래내역을 어렵지 않게 찾을 수 있다. BMW파이낸셜서비스코리아는 최상위 지배회사인 BMW홀딩스B.V.로부터 2조4735억원 규모의 자금을 빌려왔다. 다만 이자율이 -0.1~0.56%로 이자부담은 물론 국부유출 논란은 없을 것으로 보인다.

폭스바겐파이낸셜서비스코리아는 차상위 지배회사인 폭스바겐파이낸셜서비스N.V로부터 1810억원의 차입금을 빌려왔다. 만기는 올해 10월로 이자율은 2.79%다. 토요타파이낸셜서비스코리아도 토요타모터파이낸셜네덜란드B.V로부터 880억원의 규모의 외화차입금을 들여와 운용 중이다.

반면 메르세데스벤츠파이낸셜서비스코리아는 미즈호은행 등 7개 금융기관에서 1조1900억원 규모의 자금을 차입금으로 들여왔다.

여신업계 한 관계자는 “수입차 전속 할부금융사들이 높은 영업이익률을 내고 있는 것은 소속 브랜드의 수입차가 잘 팔리고 있기 때문”이라며 “낮은 금리로 조달한 자금을 활용해 높은 금리의 할부 상품을 전속 수입차업체를 통해 판매하고 있어 영업이익률이 높을 수밖에 없다”고 해석했다.

다만 “최근에는 카드사를 비롯해 기존 캐피탈사들과 은행들까지 자동차 할부금융사업에 뛰어들고 있어 향후 높은 영업이익률을 유지할 지는 지켜볼 필요가 있다”고 덧붙였다.

서종열 글로벌이코노믹 기자 seojy78@g-enews.com 서종열 기자가 쓴 기사 바로가기 →