재계가 현대차그룹과 정의선 회장의 행보를 주목하고 있다. 정 회장이 아킬레스건으로 지목되는 '지배구조 개편안'을 단숨에 해결할 묘책을 내놓을 지 관심이 집중돼서다.

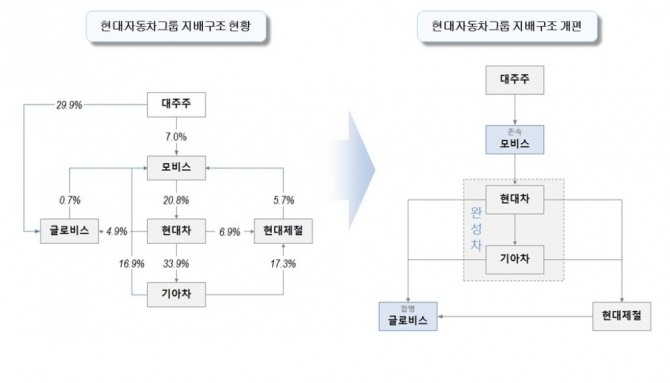

22일 금융감독원 전자공시시스템에 따르면 현대차그룹 현재 총 4개의 순환출자 고리를 형성하고 있다. ▲현대모비스→현대차→기아→현대모비스 ▲기아→현대제철→현대모비스→현대차→기아 ▲현대차→현대글로비스→현대모비스→현대차 ▲현대차→현대제철→현대모비스→현대차 등이다.

반면 총수인 정 회장은 너무나도 빈약한 지분을 보유하고 있다. 정 회장은 그룹 내 3개 주력사인 현대차, 기아, 모비스의 지분을 각각 2.62%, 1.74%, 0.23%만 보유 중이다. 아버지인 정몽구 명예회장은 현대모비스 지분 7.15%를 갖고 있다. 상황이 이렇다보니 현대차그룹은 지난 2018년 지배구조 개편안을 통해 정 회장의 지배력 강화에 나섰다. 현대모비스를 인적분할해 현대글로비스와 합병시키는 방식으로, 현대모비스를 그룹의 지배회사로 두겠다는 의도였다.

그러나 이 개편안은 당시 현대차그룹과 경영권분쟁을 벌이고 있던 헤지펀드 엘리엇을 비롯해 소액주주들의 반발을 샀고, 결국 무산됐다.

재계에서는 정 회장이 경영권을 안정적으로 승계하기 위해서는 '순환출자 해소'와 함께 '지배력 강화'라는 두 가지 문제를 해결해야 한다고 보고 있다.

가장 빠르고 단순한 해결책은 정 회장이 계열사가 보유한 현대모비스 지분을 사들이는 것이다. 기아가 보유한 현대모비스의 지분 17.33%(지난해 3분기 기준)와 현대제철이 보유한 현대모비스 지분 5.81%를 모두 인수한 후, 아버지인 정 명예회장의 지분 7.15%를 승계 받으면 지배구조 개편과 함께 순환출자도 해소된다.

문제는 자금이다. 금융권에서는 기아가 보유한 현대모비스 지분의 가치가 3조8000억원대이며, 현대제철이 보유한 지분 역시 1조3000억원 정도로 보고 있다. 계열사가 보유한 현대모비스 지분 매입에만 최소 5조원대 이상의 현금이 필요한 상황이다.

또 다른 해결책은 현대모비스와 현대차를 각각 물적분할해 회사별 합병에 나서는 시나리오다. 이렇게 되면 현대모비스·현대차홀딩스(가칭)→현대모비스·현대차사업회사(가칭)→계열사로 이어지는 사업구조로 재편이 가능하다.

하지만 이 시나리오는 순환출자 해소는 가능해도 정 회장 일가의 지배력 강화는 해결하기 어렵다. 게다가 손자 회사 들 아래로 또다른 증손회사들이 생길 수 있어 추가적인 지배구조에도 나서야 한다.

마지막 가능성은 현대모비스가 유상증자에 나서고, 정 회장 등 총수일가가 현물출자로 참여하는 방식이다. 이 때 총수일가들은 보유한 계열사 지분들을 모두 현대모비스 지분으로 전환해 지배력을 높일 수 있고, 현대모비스는 지배회사로 올라서면서 순환출자 해소에 나설 수 있게 된다.

하지만 제3자 배정 유상증자에 대한 명분 확보에 어려움이 있고, 양도소득세도 부메랑이 될 수 있다.

일각에서는 현대차그룹이 순환출자 구조 해서에 나서지 않고 정 회장이 현대모비스 지분을 서서히 늘려가는 방식으로 지배력을 강화할 수 있다는 지적도 있다.

현대차그룹의 지배구조 상 자회사와 손자회사 간의 출자구조가 복잡하기 때문에 이를 단숨에 끊어내기에는 어려울 것이란 견해다. 특히 공정거래법 상 사업지주사는 금융회사의 지분 보유를 금지하고 있는데, 현대차그룹이 이미 현대캐피탈·현대카드 등의 금융사를 소유하고 있다는 점도 순환출자 해소의 걸림돌이 될 것이란 지적이다.

재계 한 관계자는 "현대차그룹에 대한 여러 지배구조 개편안 시나리오 중 가장 적은 비용으로 확실하게 순환출자 구조를 해소하면서 정 회장의 지배력을 높일 수 있는 방법은 2018년 나온 현대모비스 분할안"이라며 "시간이 걸릴 것으로 예상되지만, 현재 이보다 더 확실한 해결책은 없어 보인다"고 말했다.

한편 현대차그룹의 순환출자 구조는 1998년 법정관리에 들어간 기아가 현대차에 인수되면서 시작됐다. 당시 현대차가 기아의 지분을 인수했는데, 이듬해인 2000년 현대모비스 경영권 안정을 위해 기아가 현대모비스 지분을 인수한 것이다. 같은 해 9월에는 현대차가 현대그룹에서 계열분리되면서 현대모비스가 현대차의 지분을 일부 인수했다. 이 과정을 거쳐 현대차그룹은 그룹 내 최초의 순환출자 고리인 '현대모비스→현대차→기아→현대모비스'가 만들어졌다.

서종열 글로벌모터즈 기자 seojy78@g-enews.com 서종열 기자가 쓴 기사 바로가기 →